热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

源泉:广发期货筹议

证监许可【2011】1292号

金果实 Z0019144

2024年11月22日星期五

提要:

字据对现时战术基调下2025年地产端预测看2025年地产端仍将算作“株连”赐与PVC供需推行压力。但字据本年PVC盘面两轮反弹(5月底-6月初、9月底)看战术的积极信号下商场关于PVC需求边缘改善的预期反应较为积极。故鉴于咱们对政府稳价、去库的决心,估量2025年地产连系战术仍有抓续进一步刺激可能,届时将造成弱推行与强预期交汇的行情。大方进取,PVC供需矛盾延续下可儿慕阶段性战术刺激后的反弹高空契机。

一、内需难以匹配供应增量,比年行业矛盾渐重

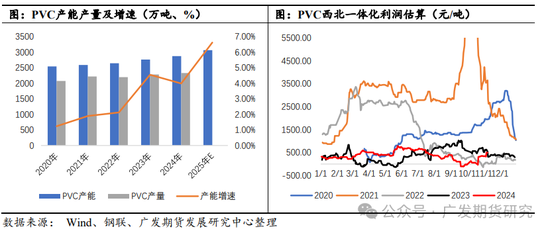

比年PVC行业供需压力突显,社会库存核心逐年上移,至2024年一季度末累积超60万吨水平,华东主流仓库一度有“爆库”传奇;即便在季节性去库阶段也呈现去库斜率舒缓的问题。究其原因在于供应端保管稳增长且由于一体化“以碱补氯”供应端也未能有用出清产能下行业仍保管高产,而需求疲弱难以匹配增速,导致供需矛盾累积。

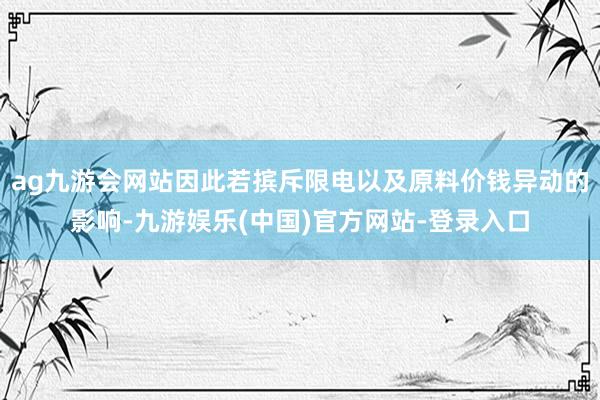

具体的,供应端我国近五年PVC年平均增速在2.76%,其中2023、2024年均在3.5%以上年增速。2024年预估我国PVC产能达到2870万吨,在氯碱举座利润尚可下行业未见到浩荡的、抓续性的利润压力,估算全年产量将进取2300万吨。字据安装投产预计,2025年待投安装包含:甘肃耀望30万吨、天津渤化40万吨、浙江嘉化30万吨、万华化学40万吨以及新浦化学50万吨,系数190万吨,若悉评述地折算产能增速将超6%。咫尺PVC行业利润举座看进展承压,外采电石单体法安装估算表面利润基本悉数耗损,但一体化安装情况尚可,在烧碱利润较厚下企业坐褥积极性得以保管。因此即便商场销售不畅价钱阴跌按捺下,行业在利润估值中偏高以及盘面升水经受套保契机下保管相对高产进展。

从需求看,出口端比年有亮眼进展,自2021年起 PVC出口量激增至百万吨以上水平,且出口量一语气三年按捺刷新高点,隔离为175万吨、196万吨和227万。2024年全年出口量估算仍将保管在220万吨/年水平,占总破钞量比重约10%。但出口端的提振也未能缓解需求的疲弱。字据月度破钞量看PVC2023年需求基本与2021年抓平,而2021年由于能耗双控出现了卑鄙工场因限电被迫停工、PVC价钱暴涨导致卑鄙拿货乏力等“极点”情况。因此若摈斥限电以及原料价钱异动的影响,2023年老例需求低于2021年水平。2024年需求延续转过错头,收尾9月数据浮现全年月度需求要点较2023年进一步下落。内需的疲态难以匹配供应端的高产。

从我国PVC卑鄙需求分类来看消,可将PVC成品分为软成品和硬成品。软成品主要诈欺于鞋子及鞋底材料、东说念主造革、薄膜、地板革、壁纸、发泡材料等,据了解该部分需求相对稳固,部分企业在PVC价钱走弱中进展积极。但由于软成品波及行业散布,在PVC需求中占比小,单一改行对PVC议价影响力度偏低。PVC主要需求仍以管材管件、型材、门窗、板片材为主的硬成品,其中管型板材占比总需求的6成以上,且管型板片材主要诈欺集中于地产建材、基础成立以及家装等领域。从使用阶段看,PVC管材用于开工、施工阶段,型材门窗浩荡诈欺于地产齐全或偏后期,板片材则在齐全及后期装修等时刻段。PVC硬成品的诈欺衔尾建房系数阶段,因此地产领域的“兴旺”与否将很猛经过传导至PVC需求端。

二、“稳价钱”或符号战术拐点,刺激加码显决心

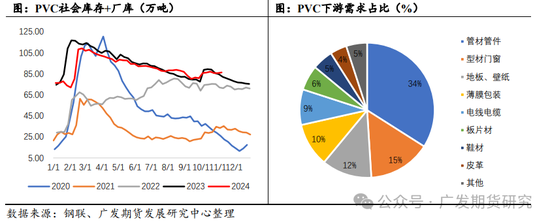

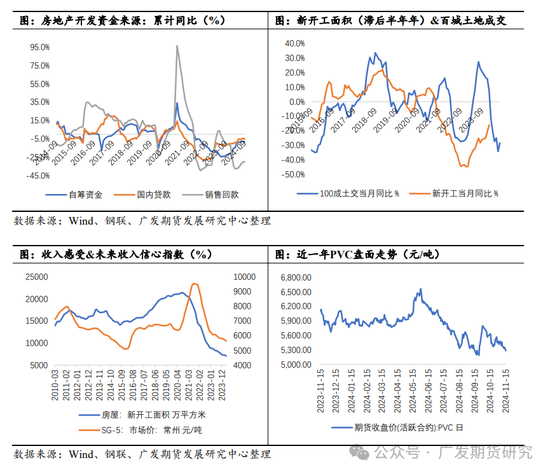

2008-2014年间地产疲弱,至2015年起国内托底地产,战术按捺出台下迎来新的一轮地产强势周期。尔后自2016年提议“房住不炒”,我国通过战术戒指炒房行为残害了地产的过热行情。参加2020年,“房住不炒”与“三稳”也曾主基调,但由于对冲疫情和“六保”的需要,货币宽松力度较大,加之多地政辛劳半年也出台扶抓战术托底楼市,使得销售抓续超预期,至2021年商品房销售面积和销售额均创历史新高,达到历史峰值。同庚战术管控加码,金融端房企融资“三说念红线”、房贷处置“两说念红线”抓续发力,房企暴雷事件频发。从数据上看2021年地产端数据累计同比增速闲适放缓,其中新开工在同庚7月就同比转负。随后施工、齐全、销售面积悉数转负并延续于今。收尾24年9月,商品房销售面积贮计同比为-17.1%、房屋新开工面积贮计同比-22.2%、房屋新开工面积贮计同比-12.2%以及房屋齐全面积的-24.4%。

疏忽地产趋势性的转弱,国度开释明确积极信号。9 月政事局会议首提“止跌回稳”,或符号着行业迎来遑急战术拐点,政府层面已充分意志到稳固房地产关于宏不雅经济的遑急复旧作用。政事局会议后,一线城市优化限购等行业消弱战术加快出台,多部委遑急会议中也屡次说起房地产税收轨制改革、专项债收储等战术优化场所,传达了现阶段政府促进房地产止跌回稳的决心。

具体的,住建部结伴连系部门在 10 月 17 日召开新闻发布会,打出稳地产组合拳,具体可笼统为“四个取消、四个裁汰、两个增多”。

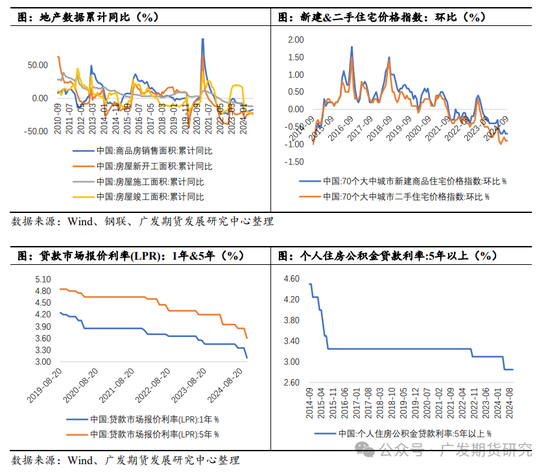

金融端“四个裁汰”:1)裁汰住房公积金贷款利率 25bp;2)裁汰首付比例,协调首套和二套房贷的最低首付比例至 15%;3)裁汰存量房贷利率;4)裁汰“卖旧买新”换购住房税费包袱。

行业端“四个取消”:指充分赋予地方政府调控自主权,要求城市政府要因城施策,调遣或取消包括限购、限售、限价、普宅和非普宅法式的种种戒指性顺序。

增量战术“两个增多”:隔离为:1)通过货币化安置等形势,新增奉行 100 万套城中村和危旧房纠正。2)年底前将白名单项策划信贷领域增多到 4 万亿。

据统计,10月当月各地方出台房地产调控战术83条,为2024年以来次高。其中,宽松性战术74条,主要波及优化住房信贷战术、放宽商品房限售限价、优化公积金贷款战术、饱读舞住房“以旧换新”和房票安置、鼓舞房地产“白名单”机制隐敝范围、支抓高品性住宅成立等;中性战术6条,主要波及保险性住房成立处置和加大购/租保险性住房支抓力度;紧缩性战术3条,主要波及房源信息发布行为范例、商品房信息安全处置等。总的来看,在9月下旬中央定调要促进房地产商场止跌回稳并打出系列战术组合拳鼓舞下,地方宽松性战术密集发布,内容多以贯彻落实中央战术为主。此外,延续购房财税补贴战术、鼓舞商品住房“以旧换新”、加大房票安置力度、优化住房公积金支抓战术等老例性战术举措抓续助力楼市止跌企稳。在房价企稳未兑现之前,地方战术仍有延续调遣的空间,如进一步消弱行政战术、税收优惠等抓续落地。

三、战术刺激赐与改善预期,地产端推行或仍株连

从长线看地产建筑需要较万古刻。旅途上,意愿-破钞-再投资-开工-施工-齐全来看,前者是后者改善的先行必要条款。现时地产的疲弱主要表咫尺住户在经济收入预期不稳以及房价预期下行的情况下购房意愿不及。地产企业新址销售受阻会导致资金压力,进而影响新一轮的拿地建房。

9月战术及定调来看夙昔一段时刻核心在于“稳价钱”,从战术刺激场所看无论是降准降息、放开门槛照旧增多“白名单”领域,其主要切入的阶段还在于意愿与破钞阶段。2025年房价能否企稳尚存不细目性,积极看待下即便房价企稳,传导至购房意愿的进步仍需要时刻,更进一步到房企资金回流与再投资则更久。据券商地产预测推算,估量2025年寰宇地产销售面积有望收窄同比降幅;新开工、齐全累计同比仍将再-20%隔邻。

此外字据对房屋新开工面积当月同比与百城地皮成交数据当月同比进行拟合后发现,房屋新开工面积滞后地皮成交约半年。字据百城地皮成交趋势看自2023年四季度初始于今环比处于回落现象,估量至2025年上半年新开工简略率延续走负。字据与PVC的拟合,新开工率先PVC需求9个月支配,桑梓产端关于PVC本色需求驱动仍偏弱。

字据对现时战术基调下2025年地产端预测看2025年地产端仍将算作“株连”赐与PVC供需推行压力。但字据本年PVC盘面两轮反弹(5月底-6月初、9月底)看战术的积极信号下商场关于PVC需求边缘改善的预期反应较为积极。故鉴于咱们对政府稳价、去库的决心,估量2025年地产连系战术仍有抓续进一步刺激可能,届时将造成弱推行与强预期交汇的行情。大方进取,PVC供需矛盾延续下可儿慕阶段性战术刺激后的反弹高空契机。

新浪协调大平台期货开户 安全快捷有保险

新浪协调大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:赵想远 ag九游会网站