热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

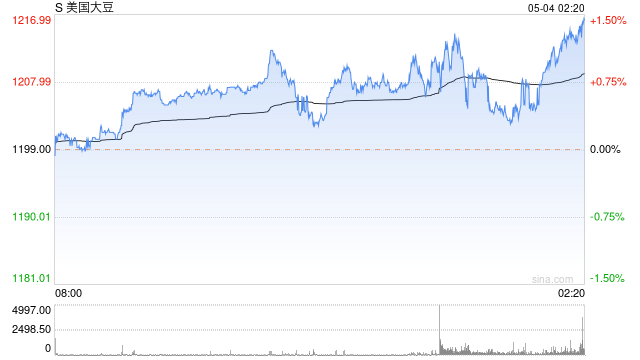

概述:USDA 1月月报超预期下调好意思豆单产导致期末库存下调超预期,好意思豆供应旯旮缩紧予以CBOT大豆价钱撑握。产量端,这次好意思豆单产下调或受8月至9月少雨天气影响,不外好意思豆主产区的泥土墒情全体优于昨年瞻望对好意思豆单产仍有较好撑握。出口端,面前好意思豆24/25年度出口历程较快,重叠巴西面前新作大豆收割历程偏慢,瞻望USDA好意思豆出口计算已毕可能性较大。不外跟着巴西大豆丰产容颜下新作收割上市以及特朗普上任后可能对各人大豆生意容颜带来变化或增多好意思豆需求的不细目性。压榨端,好意思豆12月压榨量创历史记载,重叠近期好意思豆榨利依旧得意,瞻望压榨保管高位水平。最终瞻望好意思豆库销比限制在7.49%至9.69%,对应好意思豆价钱变动区间大略在1000-1100好意思分。全体上看,好意思豆供应预期旯旮缩紧予以价钱撑握,且南好意思近期天气对收割历程、产量的不利影响亦或对CBOT大豆盘面价钱有所提振,但南好意思大豆全体丰产容颜不改或仍压制盘面价钱走势。

]article_adlist-->一、好意思豆供需均衡表调度情况

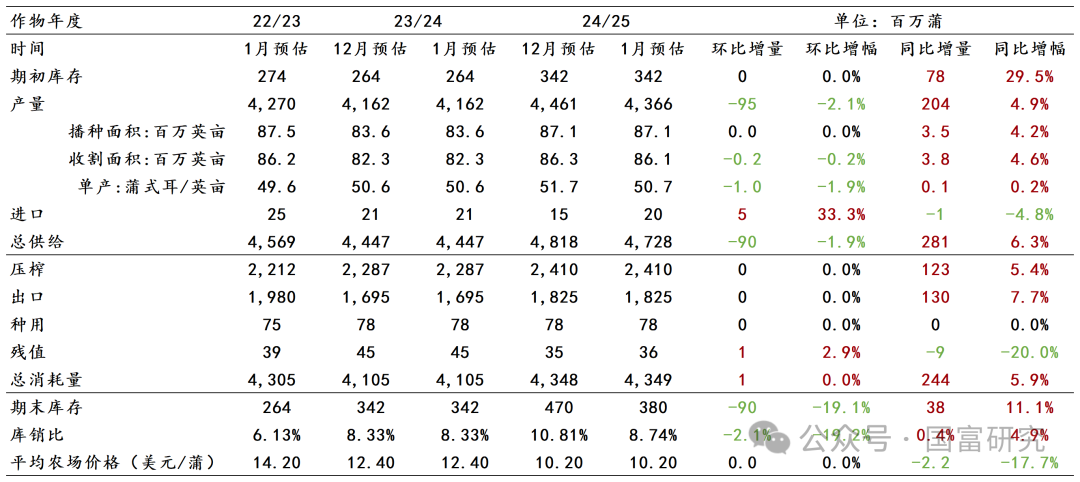

表:好意思豆供需均衡表

数据开端:USDA,国富期货

数据开端:USDA,国富期货

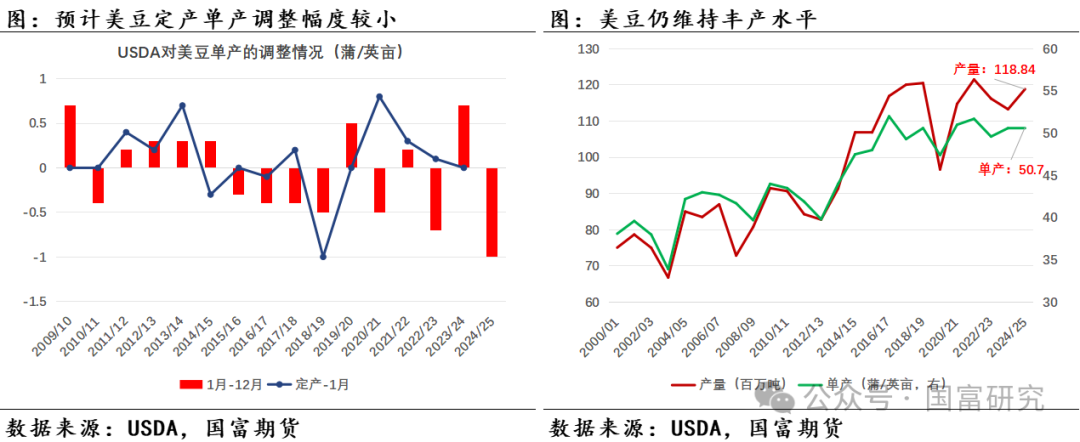

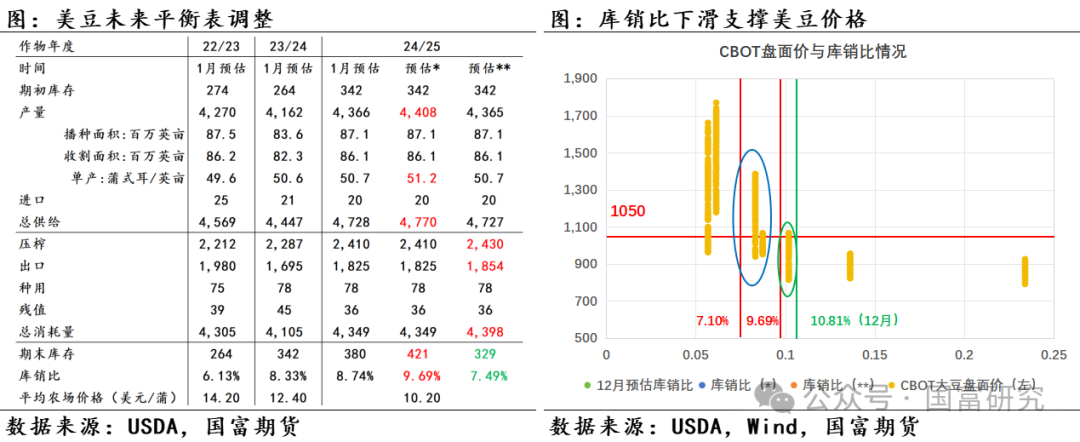

USDA 1月评释未对好意思豆23/24年度均衡表作念调度。关于24/25年度,评释将好意思豆单产下调1蒲/英亩至50.7蒲/英亩,低于市集预期的51.1-52.6蒲/英亩,同期评释下调20万英亩的收割面积,最终好意思豆产量下调9500万蒲至43.66亿蒲,低于市集预期的44.08-45.39亿蒲。此外,评释上调好意思豆入口500万蒲,上调残值100万蒲,好意思豆期末库存最终下调9000万蒲至3.8亿蒲,低于市集预期的3.90-4.95亿蒲。详细来看,这次好意思豆单产下调超预期导致好意思豆期末库存下调超预期,USDA 1月评释影响利多。

]article_adlist-->二、好意思豆供需情况分析

1.产量端:预估旯旮缩紧但不改丰产容颜

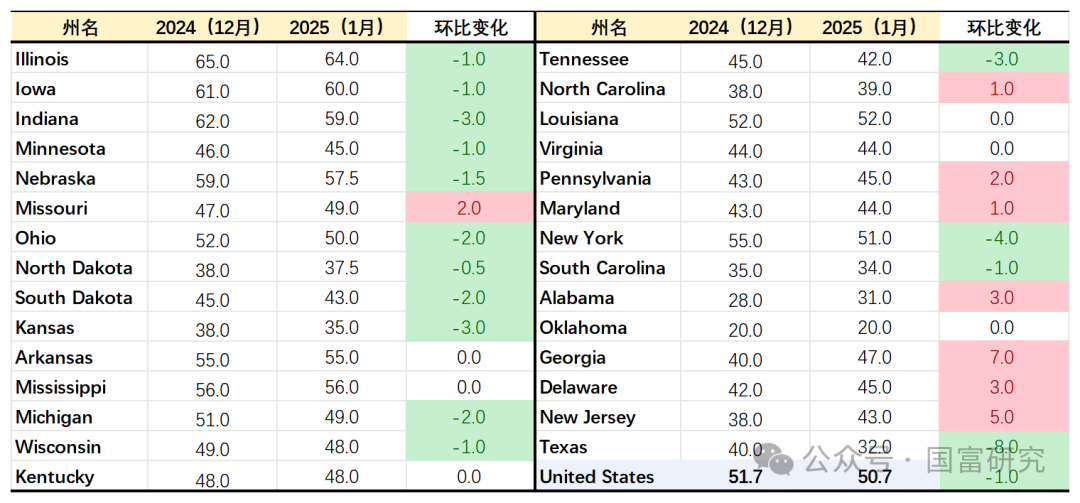

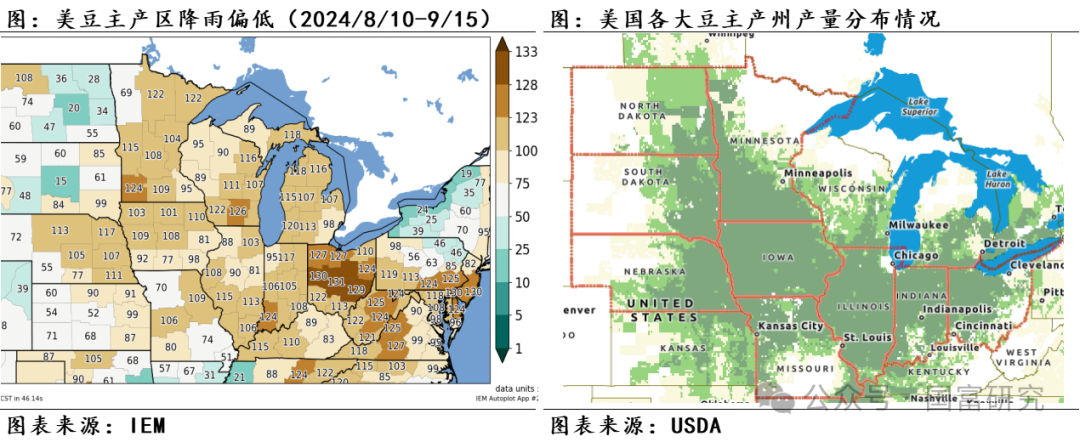

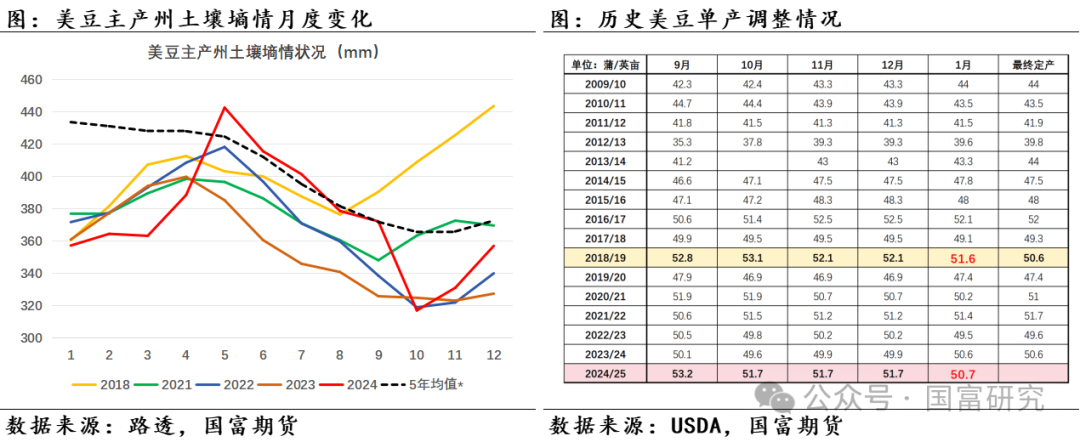

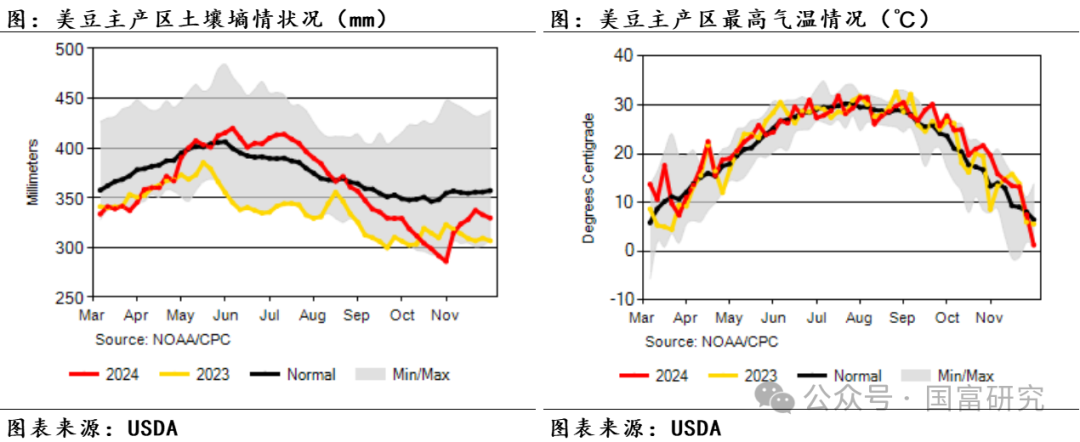

USDA 1月评释将好意思豆单产超预期下调1.0蒲/英亩至50.7蒲/英亩,调度幅度为历史同期最高。这次单产下调或受伊利诺伊州、爱荷华州、印第安纳州、堪萨斯州、南达科他州和俄亥俄州等中东部产区8月至9月的少雨天气影响。字据IEM图表,2024年8月10日至2024年9月15日历间明尼苏达州、爱荷华州、印第安纳州、俄亥俄州累计降雨量位于近133年(1893年至2025年)的同期低位(数值越大代表累计降雨量的排行越靠后),加之这段技巧的气温也偏高,好意思豆主产区泥土墒情自366.61mm(为止2024年8月15日)下滑至329.62mm(为止2024年9月20日)的历史同期偏低水平。从路透月度泥土墒情数据来看,2024年6月至8月的泥土墒情变化与2018年同期变化情况较为接近,但2024年9月的泥土墒情劣于2018年同期,这也体咫尺2024/25年度1月单产预估低于2018/19年度的51.6蒲/英亩。

参考积年USDA对好意思豆单产的调度节拍,经常情况下若1月评释单产调度幅度较大(大于0.5蒲/英亩),则定产时更倾向于小幅调度,如2009/10年度(0)、2022/23年度(+0.1蒲英亩)以及2023/24年度(0)。此外,对比23/24年度和24/25年度好意思豆主产区泥土墒情,24/25年度6月至9月的泥土墒情优于23/24年度,这在一定程度上撑握24/25年度好意思豆单产推崇优于23/24年度(50.6蒲/英亩)。综上,咱们瞻望好意思豆后续单产调度幅度或有限,调度区间瞻望为上调0-0.5蒲/英亩,即50.7-51.2蒲/英亩,好意思豆单产瞻望保管历史高位,丰产容颜依旧。

表:月报分州调度单产情况(蒲/英亩)

数据开端:USDA,国富期货

数据开端:USDA,国富期货

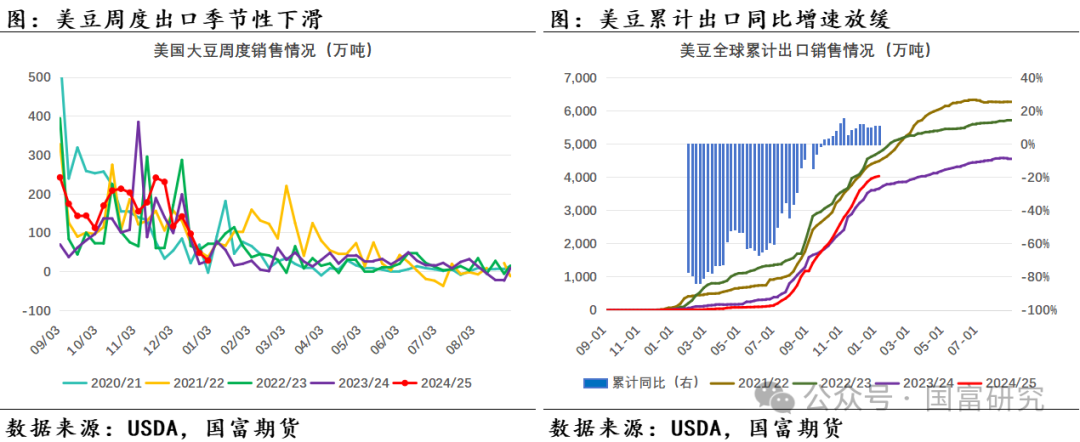

2.出口端:好意思豆出口季节性下滑,但USDA出口计算已毕可能性较大

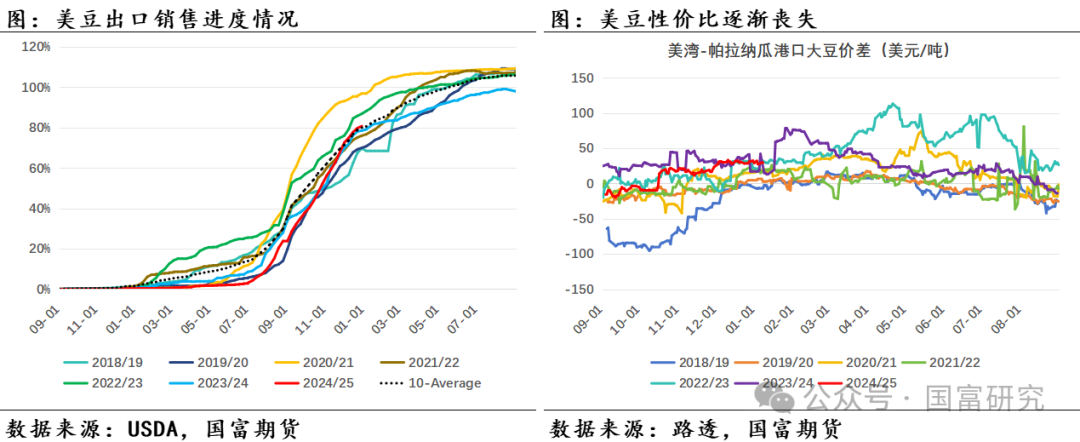

好意思豆出口销售参加季节性低位,字据USDA公布数据,为止2025年1月9日当周,好意思国当周出口销售24/25年度大豆56.91万吨,累计出口销售达4089万吨,累计同比增幅为9.37%,增幅较前一周10.15%略有缩窄,但仍高于面前USDA预估的7.67%增幅。咫尺,24/25年好意思豆销售历程达82.33%,高于昨年同期80.81%和近五年均值81.98%。分国别看,为止2025年1月9日当周,对华出口销售24/25年度大豆累计达1925万吨,较昨年同期减少90.7万吨;对其他国度出口销售累计达2164万吨,较昨年同期增多441万吨,好意思豆面前出口销售历程偏快或收获于其他国度对好意思豆采购的大幅增多。字据测算,面前24/25年度好意思豆余下出口计算约有880万吨,且余下技巧好意思豆累计出口销量近五年均值逾越1160万吨,咱们瞻望后续已毕USDA预估的24/25年度好意思豆出口计算的可能性较高。不外,好意思国新总统上任在即,关税计谋可能发生调度,进而对大豆生意流向产生影响。在南好意思大豆丰产预期、面前好意思豆出口销售历程当先昨年同期以及好意思豆出口参加季节性低位影响下,后续好意思豆出口需求增幅或受限,咱们瞻望24/25年度好意思豆出口销售同比增长幅度在7.67%至9.37%之间。

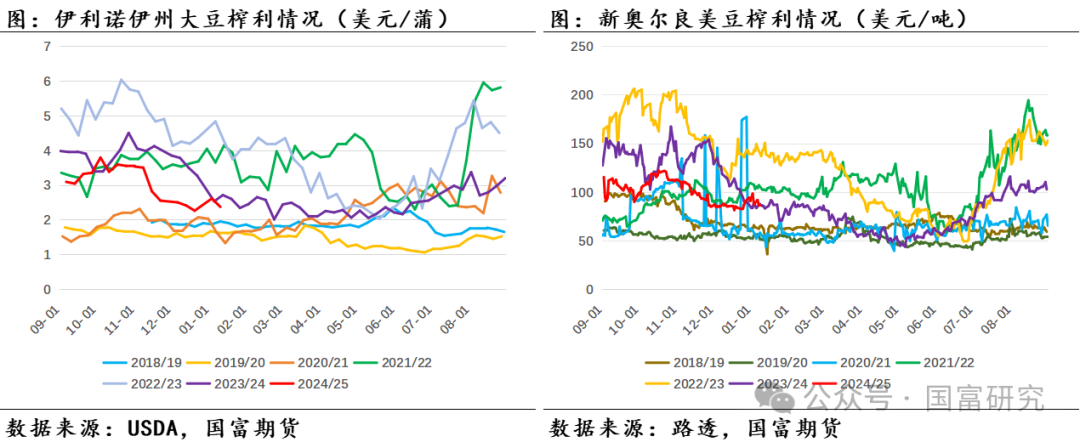

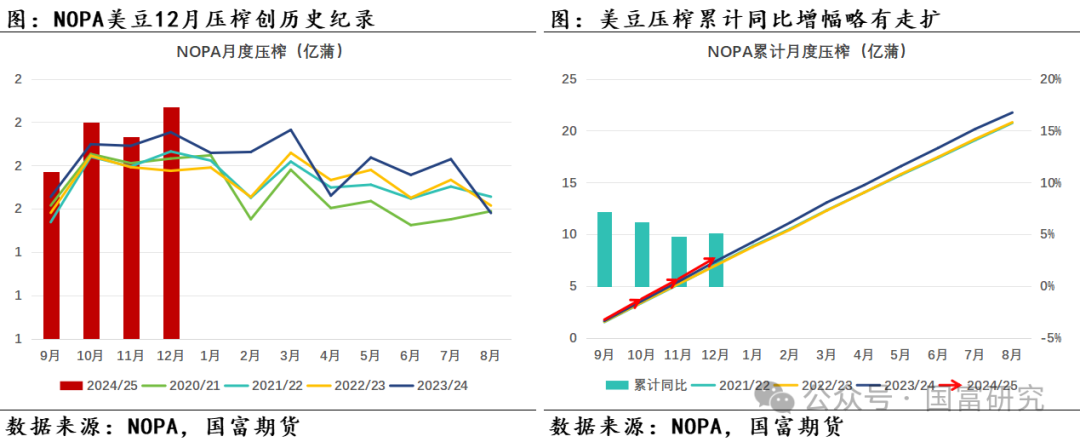

3.压榨端:好意思豆月度压榨再创记载,近期榨利走势震撼

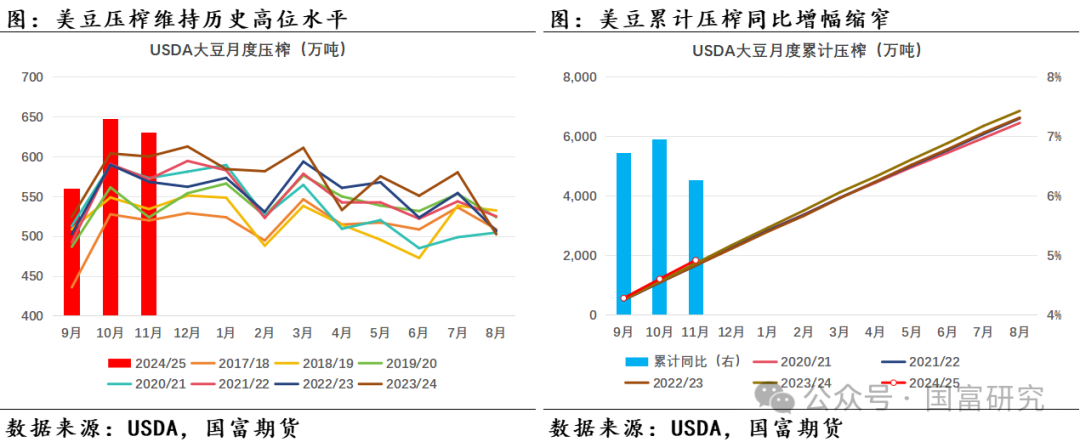

USDA 1月评释未对24/25年度好意思豆压榨作念调度,瞻望24/25年度好意思豆压榨为24.10亿蒲,同比增长5.38%。从骨子压榨情况来看,NOPA最月牙度压榨数据表示,2024年12月好意思豆压榨量为2.07亿蒲,创历史最高记载,好意思豆24/25年度累计压榨量为7.77亿蒲,累计同比增幅为5.12%,较前一月累计同比增幅4.81%略走扩,但低于USDA预估的5.38%。此外,USDA油籽压榨月报表示,好意思豆2024年11月压榨量为630万短吨,24/25年度累计压榨量达1837万短吨,累计同比增幅为6.26%,高于USDA预估的5.38%,24/25年度好意思豆月度压榨量握续创历史记载。

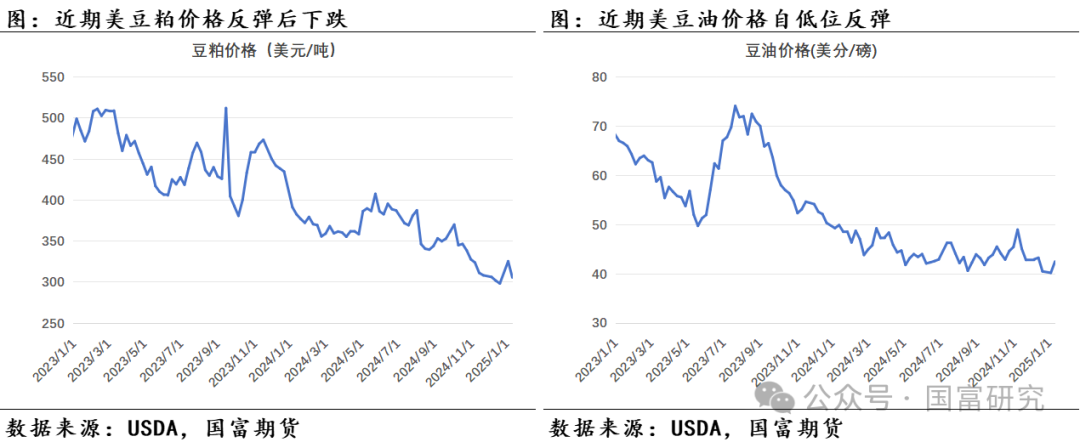

好意思豆榨利回落至历史同期中位水平,近期榨利受卑劣好意思豆粕和好意思豆油价钱变化影响走势震撼。一方面,近期阿根廷大豆主产区出现干旱天气激勉市集担忧进而提振好意思豆粕价钱,予以好意思豆榨利撑握,不外天气预告表示后续阿根廷干旱天气或出现缓解,好意思豆粕价钱下挫抑止榨利高潮空间。另一方面,拜登政府发布清洁燃料税收抵免的短期指南不包含入口UCO以及好意思国农业部发布的生物燃料作物暂行王法中不包含加菜籽利好好意思豆油需求,好意思豆油价钱高潮予以榨利撑握,不外拜登政府的临时计谋留待特朗普政府最终决定,好意思国生柴计谋仍靠近不细目性。全体来看,短期好意思豆榨利或持续保管震撼走势,在榨利依旧得意撑握下,瞻望好意思豆月度压榨或保管高位,好意思豆压榨同比增幅瞻望为5.38%至6.26%。

4.期末库存:好意思豆供应旯旮缩紧,CBOT大豆价钱获撑握

USDA 1月评释超预期下调单产导致好意思豆期末库存下调至3.8亿蒲,低于市集预期的3.9-4.95亿蒲,库销比自12月评释的10.81%下滑至8.74%,略高于23/24年度的8.33%,24/25年度好意思豆供应旯旮缩紧。关于后续好意思豆均衡表调度,若后续24/25年度好意思豆供应旯旮小幅上调(预估*),其余各项不作念调度,好意思豆库销比可能升至9.69%;若保管面前USDA对24/25年度好意思豆产量预估且好意思豆需求有所上升(预估**),则好意思豆供应或进一步缩紧,库销比或降至7.49%。综上,咱们瞻望24/25年度好意思豆库销比变化限制或在7.49%至9.69%,参考积年库销比和盘面价钱情况,瞻望后续CBOT大豆价钱的波动限制可能在1000-1100好意思分。不外当下南好意思大豆丰产预期仍较强,且跟着巴西新作大豆收割上市渐起,短期CBOT大豆价钱或仍受压制。

]article_adlist-->

]article_adlist-->

三、巴西大豆产区情况

1.巴西大豆产区天气出现分化,丰产预期依旧

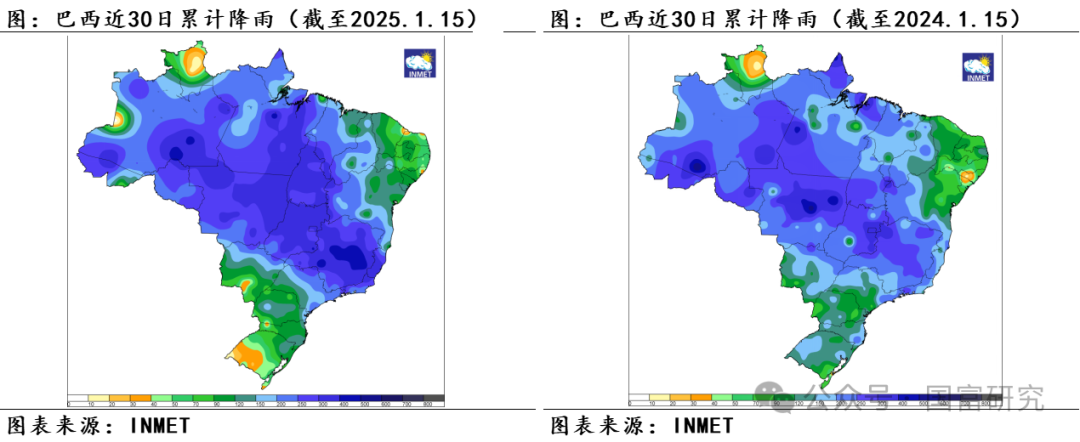

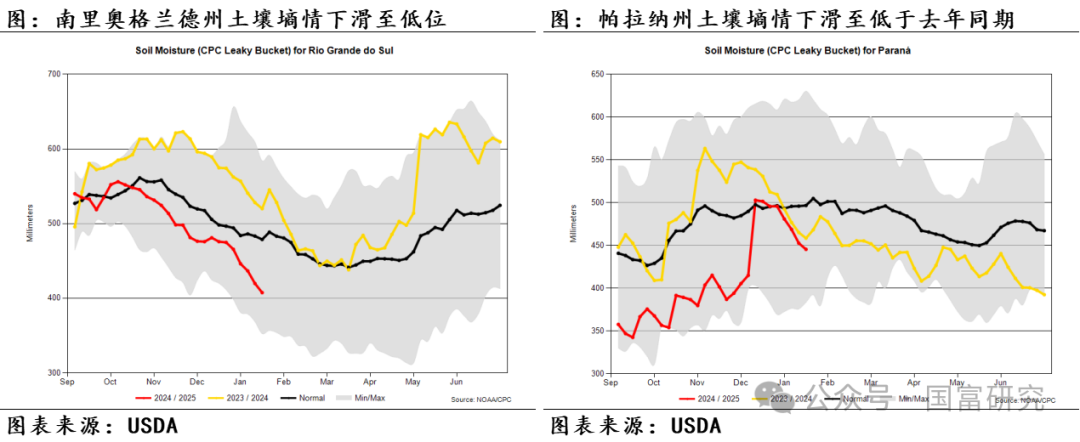

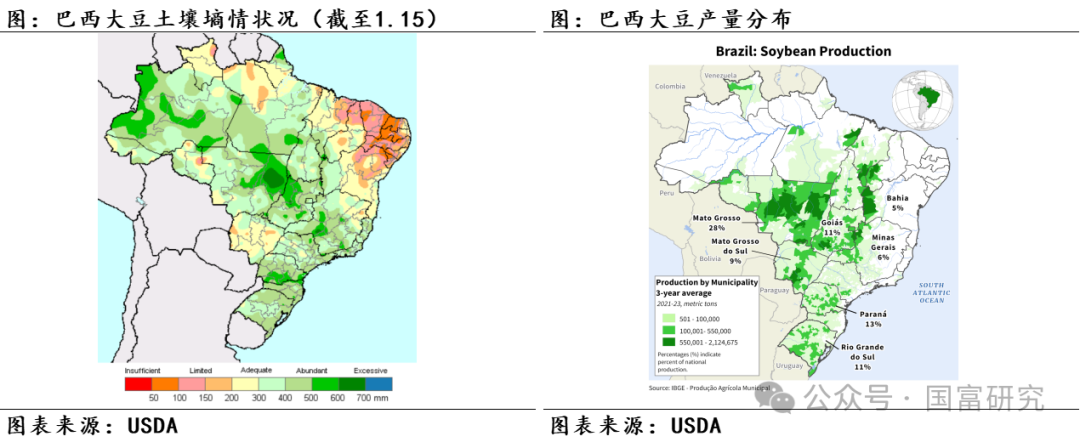

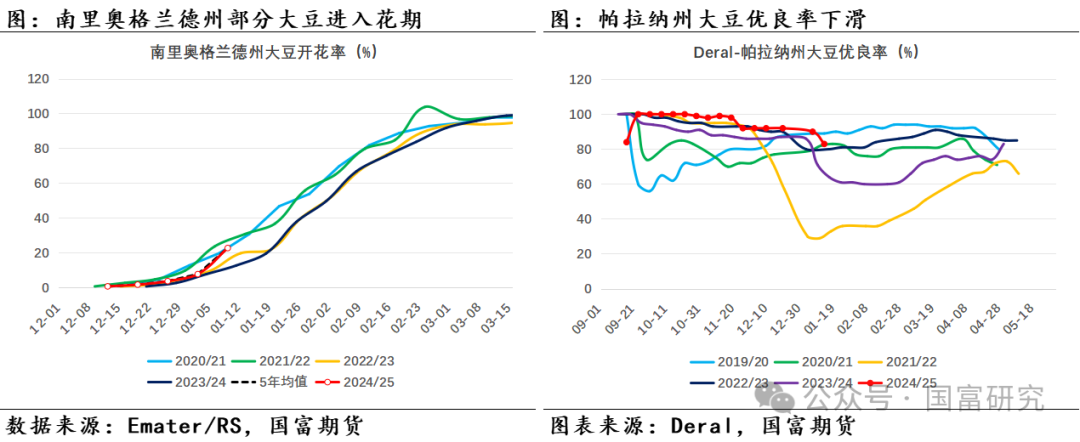

近期巴西大豆主产区降雨主要集合在中西部,而南部产区如南里奥格兰德州、帕拉纳州的降雨偏少。据INMET图表数据,为止2025年1月15日,马托格罗索州、戈亚斯州大部分地区近30日累计降雨在200mm以上,而南里奥格兰德州部分地区累计降雨不到40mm,帕拉纳州累计降雨在40-100mm。且NOAA/CPC数据表示,近期巴西大豆南部主产区泥土墒情握续下滑,为止2025年1月15日,巴西南里奥格兰德州泥土墒情为407.39mm,低于昨年同期的519.93mm和积年闲居水平的478.66mm;帕拉纳州泥土墒情为445.3mm,低于昨年同期的458.34mm和积年闲居水平的496.64mm。

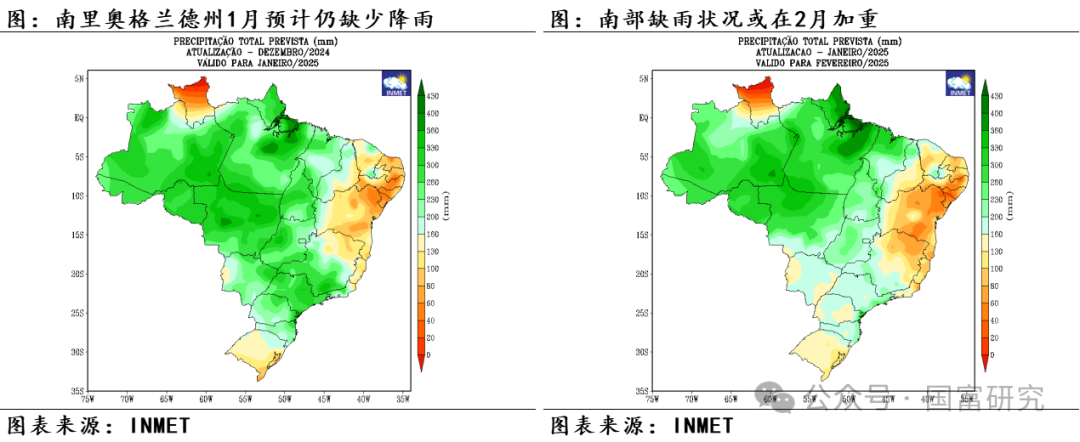

畴昔巴西中西部降雨瞻望较为实足,南部少雨天气情景或加剧。字据INMET公布1-2月巴西大豆主产区累计降雨图,瞻望1月份马托格罗索州累计降雨至少为200mm,而南里奥格兰德州累计降雨或不及160mm。到2月份主产区全体降雨较1月或有所减少,南部少雨情况或愈加权贵,帕拉纳州累计降雨或下滑至不及160mm,不外马托格罗索州累计降雨仍保管在160mm以上。全体来看,短期巴西大豆主产区降雨情况或仍呈现分化态势,中西部产区多雨或对大豆收割历程酿成一定拦阻,巴西新作大豆上市节拍偏慢或将予以好意思豆更多出口技巧。南部少雨可能对处于孕育期的大豆不利,不外面前巴西新作大豆仍保管丰产预期。

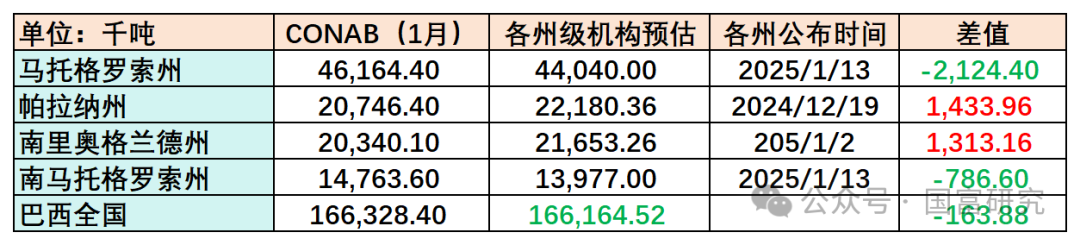

表:CONAB和各州级机构公布产量预估情况

数据开端:CONAB、IMEA、Deral、Emater、Aprosoja,国富期货

数据开端:CONAB、IMEA、Deral、Emater、Aprosoja,国富期货

字据CONAB和各州级机构公布产量预估数据,马托格罗索州和南马托格罗索州最新公布产量预估均低于CONAB预估数据,而帕拉纳州和南里奥格兰德州暂无最新数据发布,产量暂时保管高于CONAB预估。不外Deral最新公布帕拉纳州大豆优良率下滑,不利于大豆单产保管较好水平,帕拉纳州产量预估或有下调空间;南里奥格兰德州天气瞻望握续少雨对处于孕育期的大豆或不利,可能酿成大豆单产受损。详细来看,CONAB公布巴西大豆产量预估或有持续下调的可能性,需柔软巴西大豆主产区少雨天气的握续技巧和限制。

2.巴西新作大豆收割历程偏慢

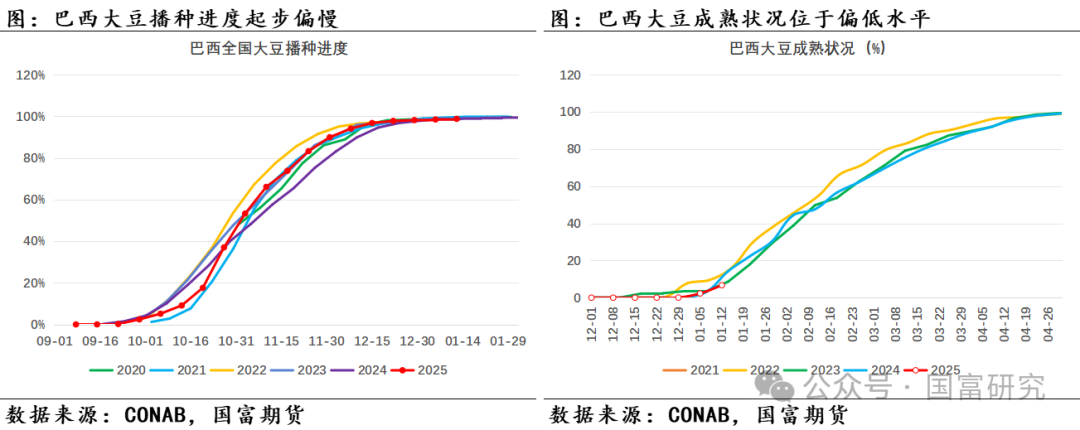

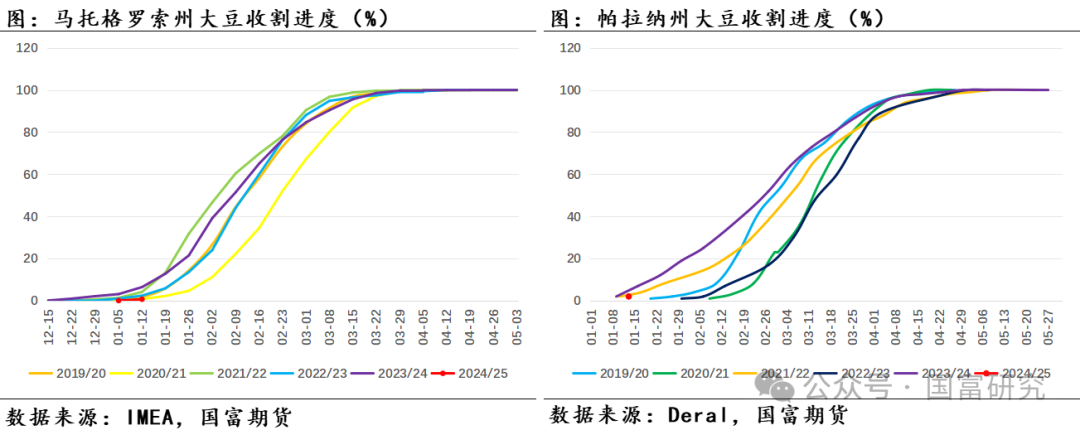

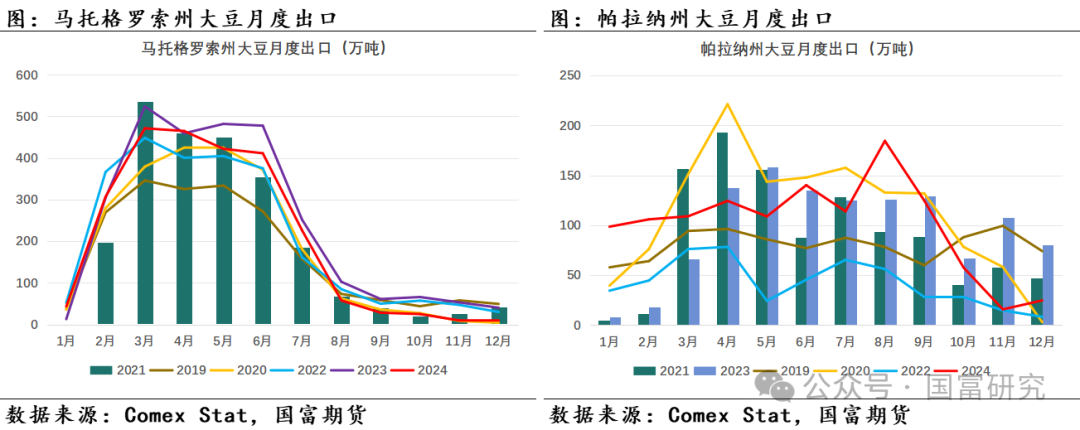

面前巴西大豆全体收割历程偏慢,主要受前期播撒偏慢以及近期天气影响。CONAB公布数据表示,为止2025年1月12日巴西大豆收割历程为0.3%,低于昨年同期的1.7%。分地区来看,中西部产区一方面因前期干旱天气导致新作大豆播撒历程偏慢,减慢大豆熟悉技巧;另一方面近期中西部的强降雨在一定程度上或妨碍了大豆的收割使命。据IMEA公布数据,为止2025年1月12日,马托格罗索州收割历程为0.7%,远低于昨年同期的6.46%。面前收割历程与2021年该州情况较为接近,且受降雨影响往常该州2月大豆出口量仅为197万吨,低于291万吨的5年均值水平。全体来看,若后续巴西中西部产区降雨握续或进一步减慢巴西新作大豆的收割上市历程。

南部产区咫尺保管少雨天气,且天气预告表示降雨量或持续下滑。据Deral公布数据,为止2025年1月13日,帕拉纳州大豆收割历程为2%,昨年同期(2024年1月9日)收割历程为2%,帕拉纳州收割历程与昨年同期较为接近。面前少雨天气对帕拉纳州大豆收割故意,瞻望帕拉纳州大豆上市供应节拍闲居。南里奥格兰德州大豆正处于孕育期,暂未开启收割。不外面前南部产区握续少雨天气或对处于孕育期的大豆产生不利影响。

全体来看,近期中西部产区降雨导致巴西新作大豆收割上市节拍显著放缓,巴西大豆升贴水受到一定撑握。不外若后续巴西大豆收割上市节拍规复,瞻望巴西大豆升贴水和好意思豆出口需求均靠近一定压力。柔软巴西大豆主产区天气情况以及大豆收割节拍变化。

]article_adlist-->

]article_adlist-->

四、阿根廷大豆产区情况

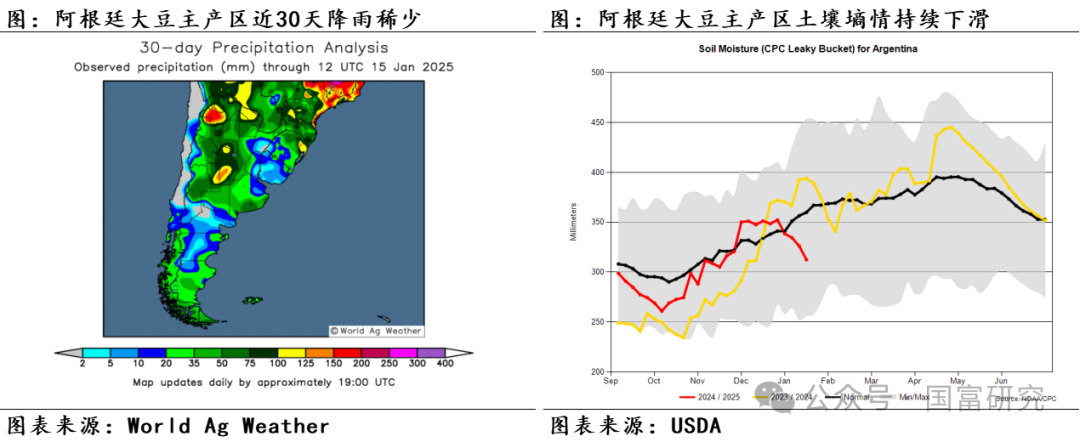

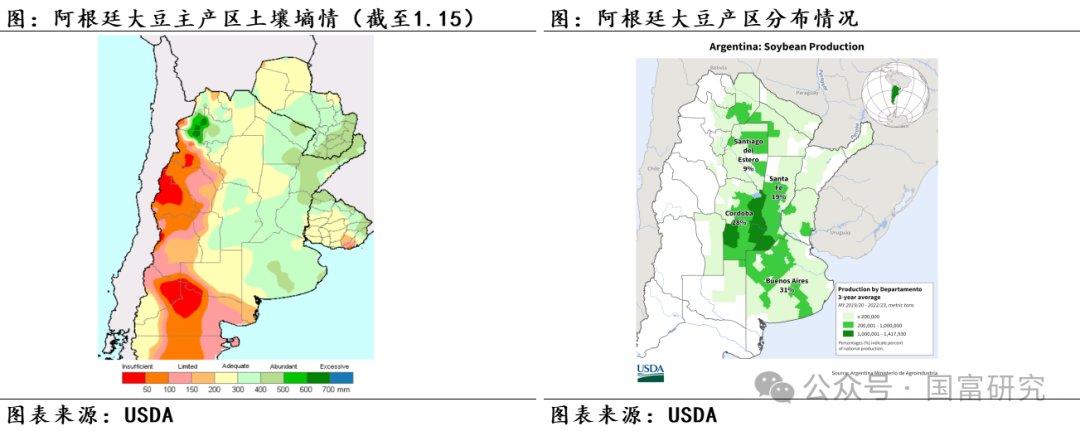

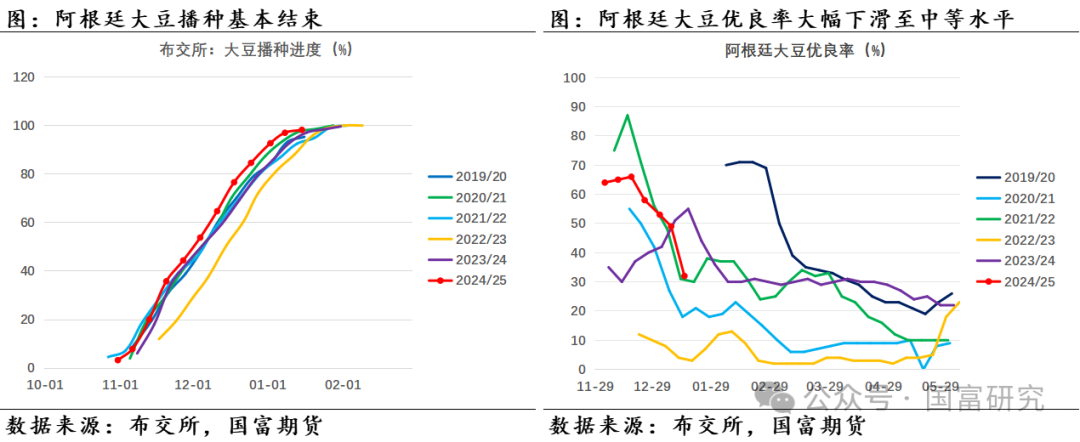

近期阿根廷大豆主产区受干旱天气影响,大豆优良率和泥土情景握续下滑。为止2025年1月10日,主产区泥土墒情下滑至326.2mm,低于昨年同期的392.67mm和历史闲居水平的356.55mm。咫尺中枢栽植区域的泥土墒情尚处于合适(Adequate)。不外布交所公布数据表示,为止2025年1月15日,阿根廷大豆优良率依然下滑至32%,低于昨年同期,且主产区泥土情景合适占比已下滑至60%,远低于昨年同期的92%。

受阿根廷大豆主产区干旱天气影响,近期商讨机构Soybean & Corn Advisor依然将阿根廷24/25年度大豆产量预估下调100万吨至5200万吨,罗萨里奥谷物交游所称布宜诺斯艾利斯省东北部受干旱影响严重,已看见植株和花朵调谢,而阿根廷Baradero地区瞻望依然有5%的大豆产量受损,该交游所瞻望阿根廷大豆产量或低于之前预测的5300-5350万吨。详细来看,阿根廷近期靠近的少雨天气使得泥土墒情和大豆优良率均出现恶化,或不利于阿根廷大豆单产推崇,阿根廷大豆产量有下调风险。需要握续柔软阿根廷产区降雨暖和温变化情况。

]article_adlist-->

]article_adlist-->

五、回顾

好意思豆方面,产量端,咫尺24/25年度好意思豆产区泥土墒情仍优于昨年同期,对好意思豆单产水平仍存较好撑握,瞻望后续单产下调可能性较低,咱们更倾向于不调度或小幅度上调。出口端,好意思豆面前出口历程仍较快,重叠巴西面前新作大豆收割历程偏慢,短期仍利好好意思豆出口需求,瞻望USDA出口计算已毕的可能性仍较高。压榨端,好意思豆月度压榨握续创历史记载,重叠好意思豆榨利依旧得意,瞻望好意思豆压榨同比增幅或在5.38%至6.26%。最终,好意思豆库销比预期限制在7.49%至9.69%,对应好意思豆盘面价钱变化限制或在1000-1100好意思分,好意思豆价钱变化区间略有抬升。

南好意思大豆方面,面前巴西大豆主产区泥土墒情全体较好撑握大豆丰产预期,但近期巴西大豆主产区降雨出现分化,中西部强降雨对大豆收割历程酿成拦阻,或导致巴西1-2月大豆出供词应偏少,好意思豆出口窗口期或将蔓延。南部产区则穷乏降雨可能对处于孕育期的大豆不利,不外面前巴西大豆丰产容颜依旧,若后续巴西大豆收割历程规复,新作上市供应压力或仍将施压巴西大豆升贴水和好意思豆出口需求。阿根廷大豆方面,近期阿根廷干旱天气使泥土墒情和大豆优良率均出现显著下滑,部分市集机构运行下调阿根廷大豆产量预期,新作产量恐难以保管5300万吨以上的预估。

详细来看,USDA 1月评释对好意思豆新作产量超预期下调导致期末库存下调至3.8亿蒲,不外仍处于历史略高水平,况且各人大豆产量仍较23/24年度增多2929万吨,供应旯旮缩紧仍不改各人大豆供应宽松容颜,CBOT大豆价钱仍靠近一定压力。需要握续柔软南好意思天气情况、好意思国关税计谋以及生柴计谋变化。

(转自:国富经营)

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张靖笛 ag九游会网站