汇通财经APP讯——周二(10月14日),好意思债阛阓继续隔夜风险偏好回落态势,收益率合座下探,10年期好意思债收益率报4.02%,日内回落0.79%,波及近期低点3.999%;2年期收益率则更显疲软,报3.489%,日内跌幅达1.08%,刷新一个月低位3.468%。这一轮移动将10年期与2年期收益率差拉阔至约53个基点,弧线陡峻化迹象初现,重复隔夜好意思股期货集体走低——标普500期货跌超1%,纳斯达克期货重挫1.4%——阛阓情怀趋于严慎。

近期计策不笃定性加重,重复财政赤字扩张的隐忧,股东长端收益率抗跌,而短端则稳妥联储降息旅途预期下行。这种分化不仅磨练联储的调控空间,还可能通过溢出渠说念放大对专家阛阓的扰动。

从基本面看,好意思债收益率的最新走低源于多重身分的共振。最初,通胀数据虽未如预期般强劲,但粘性特征愈发明显。中枢通胀方针虽在2%见地上方踯躅,却未现加快迹象,这让阛阓春联储进一步宽松的订价保管在年内两次降息的水平。可是,著明机构近期对75位债券策略师的探访涌现,长端收益率难言大幅回落,10年期策动在三个月内升至4.10%,六个月后合手稳该水平,一年后进一步攀升至4.17%。这一预期较9月探访下调了多少,但中枢逻辑未变:推广压力与债务奇迹正钝化联储的宽松效应。

探访中,逾六成策略师以为10年期收益率年底更可能高于面前预期,而非低于,这反应出阛阓对计策旅途的疑虑。著明固定收益策略师指出,即便联储起先降息,长端收益率仍可稳守4%上方,主要源于通胀的坚硬与经济韧性超出预期。“面前货币计策远未达到紧缩水准”,该策略师强调,阛阓订价的年内两次降息或过分乐不雅,骨子旅途更接近一次,这将带来收益率的上行惊喜。另一位前联储经济学家则从更广视角剖析:疫情后经济已趋日常化,供应链开辟、劳能源阛阓平衡、通胀有望来岁回至2%隔邻,但外部禁绝身分——如近期关税言论——正搅拌商品价钱链条,导致中枢通胀再度粘附。“这中断了顺畅降温程度”,他表露,长久看,短端受联储压制低位,长端则靠近投资者加码的通胀赔偿与波动溢价,股东弧线进一步陡峻。

财政端压力雷同欺压小觑。政府关门已合手续多日,中断关键数据发布,这不仅迂缓联储的有盘算推算视线,还放大计策诞妄风险。非党派分析告诫,潜在的税收与支拨改良或在十年内推高债务范围逾3万亿好意思元,这将进一步抬升期限溢价——纽约联储的该方针自2025岁首起居高不下,7月波及11年高点。债务堆积如雪球,滚到长端时总会挤压收益率的下行空间。一位宏不雅不雅察者直言,10年期收益率早间回落至4.01%,这或仅仅序曲,私东说念主阛阓高质地典质品生成放缓,正重塑国债为终极避险钞票。好意思联储官员近期语言亦表露转向,说起国债通用典质回购(TGCR)机制,以缓释尾部风险,这强化了阛阓对长端撑合手的知道。

对好意思联储而言,这种分化弧线构筑了双重困扰。一方面,短端下行稳妥降息预期,却可能诱发过度宽松,经济增速仍强劲,劳能源阛阓未现明显松动,若降息节拍过快,反弹通胀风险将直指长端收益率飙升,正如策略师告诫的“价钱压力重燃”。另一方面,长端高企加重财政恶化轮回,华盛顿的假贷老本飞腾,挤压空间有限。更辣手的是联储安祥性疑团:关门事件与政事杂音交汇,有盘算推算透明度下落,易生误判。一位资深来回员共享波澜表面视角,以为10年期正处多头浪i的修正末段,低点3.992%或已筑底,后续或机敏上冲,以致波及6%,关税言论“封印”了年内两次降息旅途。 这类不雅点虽顶点,却点明长端抗跌的潜在爆发力。

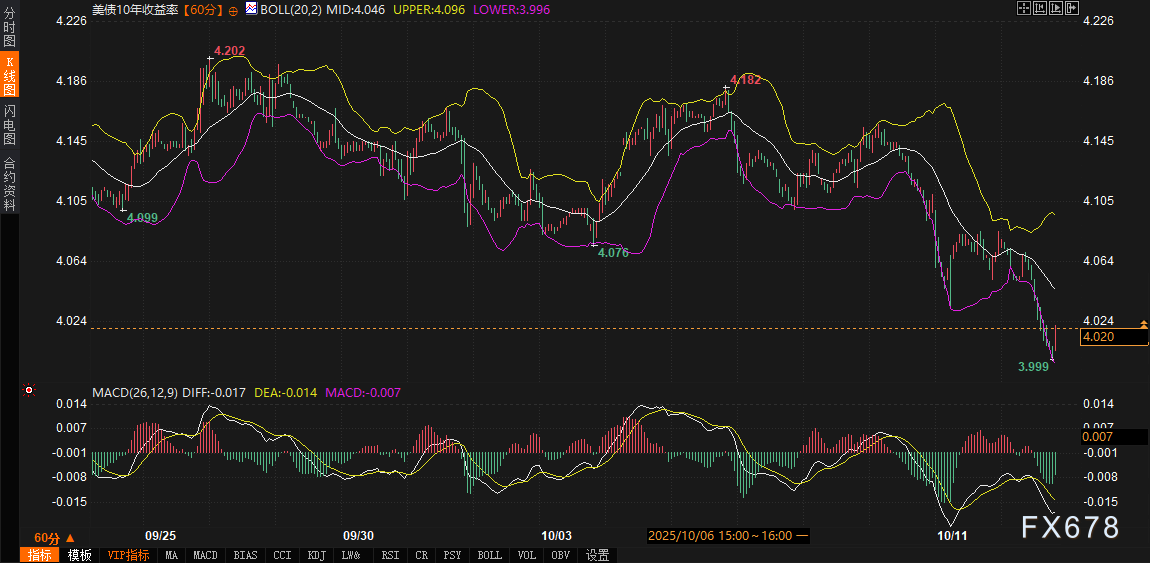

时刻面剖析:短端破位在即,长端蓄势回升

转向时刻面,240分钟图上,10年期收益率的回落旅途领悟:日内从前高4.076%急转直下,刺穿布林带中轨4.046%,靠拢下轨3.996%,最低波及3.999%。MACD方针涌现DIFF线-0.017,DEA线-0.014,柱状图-0.007,动能线虽趋平,但零轴下方死叉形貌未破,表露下作为能暂缓。布林带合座收窄,上轨4.096%与下轨3.996%间距仅100个基点,通说念压缩预示潜在破裂,若守住下轨反弹,则回测中轨概率不低;反之,失守3.996%将掀开更深移动空间。

溢出效应:风险钞票承压,避险链条联动

好意思债弧线的这一分化,已通过渠说念外溢至外围阛阓,标的性影响渐显。股市首当其冲:长端高企抬升折现率,压制估值。好意思元指数虽微升至99.4089,但未破前期高99.56%,涌现其避险属性在长端压力下趋弱,英镑因原土奇迹数据疲软重挫至1.3259,欧元守1.1556,合座汇市波动放大。

商品端,黄金虽日内微升0.44%至4128.49,早高4179.47刷新记载,但后续回落反应避险买盘的严慎——长端收益率下行提供撑合手,却难敌通胀疑虑的制肘。原油则直线下滑至57.53好意思元/桶,创五月来新低,风险抛售主导,重复需求担忧。一位不雅察者指出,关税言论推升中枢PCE 0.44%,但骨子通胀冲击有限,入口商暂未全转嫁挥霍者。 另一边,2年期破位或利好新兴阛阓,外资卖压放肆。 总体,溢出以风险钞票承压、避险选边站为基调,弧线陡峻加重这一传导。

瞻望:弧线分化加重,计策博弈定调长端韧性

瞻望盘面,收益率弧线陡峻化或成干线,2年期稳妥宽松旅途,六个月内回落至3.40%,一年后至3.35%,短端下行空间已订价。 10年期则更趋审定,三个月升4.10%,年底spread扩至60个基点,一年后82个基点——自2022年1月来最高。时刻上,若2年期守3.5%撑合手,降息预期暂稳;长端守4%关隘,反弹动能将主导。基本面变量——通胀旅途、关门合手续与关税言论余波——将磨练联储底线,若数据盲区蔓延官方,尾部风险或推升波动率。